インボイス制度で領収書はどう変わる?

適格簡易請求書の概要をご紹介

インボイス制度が導入されると適格請求書以外の領収書では仕入税額控除を受けることができなくなります。領収書をインボイス制度に適応させるためにはどのような対応が必要なのでしょうか。本コラムでは、インボイス制度で変わる領収書についてご紹介いたします。

- 目次

- 1.インボイス制度開始後の領収書

- 2.領収書を適格簡易請求書にするには

- 3.適格簡易請求書を発行できる事業者

- 4.インボイス制度で変わる領収書の注意点

- 5.発行側・受取側の対応

- 6.まとめ

1. インボイス制度開始後の領収書

2023年10月からインボイス制度が導入されます。インボイス制度とは、一定要件を満たした請求書等(適格請求書)を用いて仕入税額控除を受ける制度で、正式名称は「適格請求書等保存方式」といいます。

インボイス制度が導入された後は、インボイスに対応した領収書でなければ、仕入税額控除は受けられなくなってしまいます。レシートや領収書でもインボイス制度の要件を満たした、適格簡易請求書であれば仕入税額控除を受けることができます。

2. 領収書を適格簡易請求書にするには

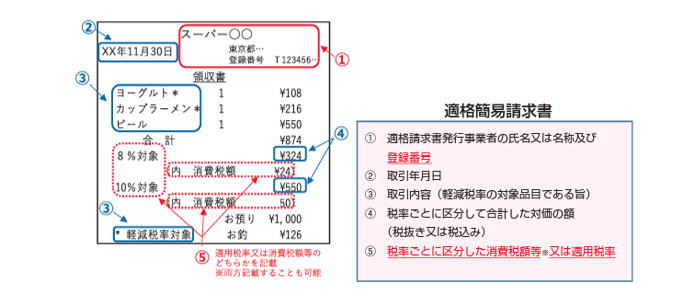

レシートや領収書で仕入税額控除を受け取るためには、適格簡易請求書にて受け取る必要があります。適格請求書として認められるのは下記の条件です。

参考:国税庁サイト https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm

①適格発行事業者の氏名又は名称及び登録番号

インボイス制度に対応するためには、適格請求書発行事業に登録が必要です。事業者登録を行うと登録番号が発番されますので、事業者名と発番された登録番号を領収書に記載します。

②取引年月日

取引した日付を記載します。

③取引に内容(軽減税率の対象品目である旨)

取引内容を記載し、軽減税率対象であれば「※」等で印をつけます。

④税率ごとに区分して合計した対価の額。(税抜き又は税込み)

標準税率(10%)や軽減税率(8%)のそれぞれの合計額を税抜き又は税込み額で記載します。

⑤税率ごとに区分した消費税額等、または適用税率

税率ごとに分けてそれぞれの合計した消費税額、又は消費税率を記載します。

(両方も可)

インボイス制度では、1請求にあたり各税率ごと1回の端数処理を行うというルールがあります。

これらの要件を満たした領収書であれば、仕入税額控除を受けることができます。

インボイス制度で変更になった点は図の赤字箇所です。領収書を仕入税額控除の書類として使用する際は十分にご確認ください。

3. 適格簡易請求書を発行できる事業者

適格簡易請求書は以下の事業者のみが発行できます。

●小売業

●飲食店業

●タクシー業

●写真業

●旅行業

●不特定多数に行う駐車場業

●その他これらの事業に準ずる事業で不特定かつ多数の者に資産の譲渡等を行う事業

参考:国税庁サイトhttps://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_tebiki.htm

4. インボイス制度で変わる領収書の注意点

これまで3万円未満の仕入れについては領収書が無くても仕入税額控除の対象になっていましたが、インボイス制度が導入された後は3万円未満でも領収書(適格簡易請求書)が必要となります。

ただし、例外があります。

●公共交通機関の運賃

●出荷者等が行う卸売市場の生鮮食品等の壌渡

●生産者が農業協同組合、漁業協同組合又は森林組合等に委託して行う農林水産の壌渡

●自動販売機・自動サービス気に行われる課税資産の譲渡等

●郵便切手を対価とする郵送サービス

適格簡易請求書を交付することが困難な上記取引では、交付義務は免除されています。

5. 発行側・受取側の対応

発行側の対応

①適格請求書発行事業者となる

管轄の税務署にて適格発行事業者の申請を行い、適格発行事業者になります。

適格発行事業者でないと適格請求書発行事業者とは認められません。

②領収書をインボイス対応にする

領収書を適格簡易請求書にします。

①で発番された登録番号や税率ごとに区分した消費税額等、または適用税率の記載が必要です。

システムから発行している場合は対応が出来るようにフォーマットの改修を行います。

③領収書の保管

領収書は法人・個人問わず7年間の保管が必要です。もし期間内に紛失してしまったことが税務調査で発覚した場合、追加で徴収される可能性もあります。

紙で受け取った際は、紙で保管か、もしくはスキャナで電子保管します。

電子で受け取った際は、そのまま電子保管をします。

2023年12月31日までは電子で受け取っても印刷して紙での保存も認められていますが、電子帳簿保存法が改訂され2024年1月からは電子で受け取った場合、電子保管が義務付けられます。

受取側の対応

①取引先が適格請求書発行事業者かどうかの確認

仕入先が免税事業者の場合は仕入税額控除の対象とはなりません。つまり、消費税相当額を買い手側が負担することとなります。

仕入先が適格請求書発行事業者かは国税庁のサイトから検索いただけます。

国税庁 適格請求書発行事業者公表サイト:https://www.invoice-kohyo.nta.go.jp/

※登録番号での検索

②適格請求書・適格簡易請求書の要件を満たしているか確認

取引先が適格請求書発行事業者でも領収書が適格簡易請求書の要件を満たしていない場合、仕入税額控除の対象外となってしまいます。

③受け取った領収書の保管

適格請求書発行事業者と同様に、領収書の保管期間は7年です。

2024年1月からは電子で受け取った領収書は電子で保管することが義務付けられます。

6. まとめ

2023年10月から始まるインボイス制度では領収書も適格簡易請求書として仕入税額控除の対象となります。しかし適格簡易請求書とするためには事業者登録や領収書に記載する内容を変更する必要があります。

インボイス制度への対応がまだできていなかったり、システムの対応に遅れていたりとお困りごとがございましたらご相談ください。

インボイス対応よりインボイス制度の概要もご紹介しております。

役立つ情報をお届け!

アップクロスでは、販売管理や経理業務に携わるお客様に向けて、月に1~2回お役立ち情報を無料で配信しています。

広告業に特化したアップクロスだから、業務に役立つ基礎知識など広告業で働く方にお役に立てる内容となっております。

-

- 交通広告代理店様向け 販売管理システム導入の際に求められる機能

-

- 販売管理システムとは何か、また選定のポイントをご紹介

-

- 広告代理店のビジネスモデルの変化と問題

-

- 月次決算早期化のポイント

-

- 【お悩み】から紐解く、プロジェクト収支管理の問題と取り組むべきこととは?

マンガでわかる!

広告代理店向け販売管理システム

ADMANとは